6)2020年以降の財政を考える

|

|

| 異次元の金融緩和は、いつまでも続かない 田中良区長は、しばしば自治体の本旨は「区民福祉の向上である」と述べるとともに「困っている区民がいたら借金をしてでも助ける」と述べることがあります。 あえて政府・自治体の存在が認められている以上は「民間にできない仕事」を担うのが政府・自治体ということになりますし、その意味であれば、否定するつもりはありません。 しかし、借金は、次世代が負担するものです。 子や孫の担税力を無視して借金をしてしまえば、困っている(次世代の)区民は救われないでしょう。 確かに、これまでは低金利政策のおかげで、借金をしても何とかなりました。しかし、今後は違います。迫り来る金利上昇の現実性を踏まえ、より堅実な財政運営をしていかなければなりません。 杉並区政は、田中良区長就任以来、平成29年度末(2017年度末)までに新たに約307億円の区債発行を行ってきました。 これらの満期償還までに必要となる利払いの合計額は、約24億円の見通しとなっています。異次元の金融緩和のおかげで、発行利率が1%未満という超低金利で済んでいたのです。 もし、これらの発行利率が、すべて4%といった通常金利水準にあったとしたら、償還までに必要となる利払いの総額は約123億円となるところでした(区試算)。 8%であれば、さらにその倍になっていたことでしょう。 現在の金利水準でいえば、4%~8%など考えられないかもしれませんが、過去50年ほどの区財政を確認すると、必ずしも珍しいことではありませんでした。 異次元の金融緩和は、いつまでも続きません。これを念頭において、今後の財政運営を考える必要があります。 |

|

| 2019年以降は下振れリスクの方が大きい 日銀は、2018年4月の「経済・物価情勢の展望」(展望リポート)の本文から、物価上昇率2%目標の達成時期見通しを削除しました。 2013年4月に「異次元緩和」を始めた当初、日銀は2%の目標を2年程度で達成するとしていたものの、過去6回にわたって先送りされていたものです。 日銀は、この展望リポートの中で「経済については、2018年度はリスクは概ね上下にバランスしているが、2019年度以降は下振れリスクの方が大きい」とし、景気後退の可能性に言及しています。 景気の拡大局面において、日銀が一度も金利を引き上げないまま、景気が後退し始める可能性が出てきた、ということになります。 これは、次の経済低迷期において、日銀は「打つ手なし」になる可能性がある、ということです。 |

|

| 異次元の金融緩和からの「出口」に言及する日銀 日銀の黒田総裁は、3月の衆議院議院運営委員会において「2019年度ころには2%程度に達するというふうに物価の動向を見ておりますので、当然のことながら、出口というものをそのころ検討し、議論しているということは間違いない」と述べ、異次元の金融緩和からの出口が遠い将来の話ではないことを認めるようになっています。 桜井審議委員もまた、5月24日、前橋市内で行われた講演後の会見で「現在のような緩和の状況が続いたら、累積的な効果があるので、やはり副作用が目立ち始めるかもしれない」と認めるとともに、金融政策の限界について言及したと報道されています。 「出口」が近くなってきました。 異次元の金融緩和からの出口で懸念されるのは、コントロール不可能な金利の上昇です。異次元で行われただけに、その反動となる金利上昇もまた異次元のものとなる可能性があります。 |

|

| 日本政府は、毎年30兆円超の新規国債のほかに 100兆円を超える「借換債」を発行している 日本政府は、国税収入が50兆円台であることに対して、30兆円を超える新規国債の発行を続けており、政府部門が、すでに1,000兆円を超える債務を抱えていることは、広く知られているところです。 財政赤字が恒常化し、政府部門がGDPの2倍もの債務を抱えているのは、主要先進国で日本のみです。 その決算を確認すると、年間の償還額は約13兆円、利払いが約10兆円です。1,000兆円という債務の大きさからみると実返済額は少なく、利払いも総平均で1%程度と非常に低くなっています。 この理由は2つあり、第1に、国債の管理が特別会計に移管され、コントロールされていること、第2に、長きにわたり金利低下政策を続けてきたことによるものです。 近年は特に異次元の金融緩和により、日銀が大量に国債を買い取ることで、従来以上に債務コストは覆い隠されてきました。 国債整理基金特別会計をみると、実際に返済した約13兆円の他に、返済のために新たに借り入れている100兆円を超える借換債の存在があることがわかります。 日本政府は、満期が来た分を次々に借り換え、実質的に返済期限を延長しているわけです。 政府は、毎年30兆円を超える新規国債のほかに、100兆円を超える借換債を発行し、一般会計からの償還を60年で行っているのです。 |

|

| 60年償還ルール(60年返済)の意図するところは もし、最初から「60年債」を発行していたら、どうなっていたでしょうか。 60年前といえば、1958年(昭和33年)です。 当時貸したお金が、2018年(平成30年)の今年、やっと返済されると考えれば、よくわかります。これが「60年債」です。 現在の貨幣価値は、60年前とは全く違います。もし、1%といった低利で貸していたとすれば、当然、貸し手は大損です。 「60年間の財政リスク」を加味すると、4%~5%程度の正常な利回りが確保されなければ、通常おいそれと貸せるわけがないのです。 日本政府が60年債を発行せず、10年債以下を中心に借換債を発行することで対応してきたのは、発行金利を抑えることを目的としたものだったと考えるべきでしょう。 昨今では、異次元の金融緩和もあり、負担はさらに軽減され、債務の大きさに比べてより少ない財政負担で済んでいます。 しかし、国債の償還を実質的に60年と設定している以上、60年分相当の利払いから逃れられないことには注意が必要です。なぜなら、今日、長期金利は、中央銀行が決めるのではなく、あくまで市場が決めるものだからです。 |

|

| 金利上昇の恐ろしさ 日銀は、異次元の金融緩和を実現するため、年80兆円の国債買い入れを表明してきましたが、すでに限界を迎えています。 前年の買い増し額は63兆円でしたが、2017年はその半額の32兆円に止まっています。 これは、すでに現実的には政策が終わりに向かっていること(出口に向かっていること)を示しています。 日銀関係者が「出口」を語り出しているのは、このためで、長期金利が上昇するのは、時間の問題となりました。 異次元の金融緩和が採用されたとき、物価目標2%の達成は、2年程度の期間を念頭に置いて、できるだけ早期に実現するとされていました。しかし、5年たっても実現することなく、ついに目標自体、削除されました。潮目は完全に変わり、出口戦略が問われます。 政府債務1,000兆円の残高に対し、平均1%という極めて低い金利のおかげで、これまで政府の利払い費は約10兆円に抑えられていましたが、金利が上昇すれば、当然に利払いは増えます。 もし、借換債において、4%程度の金利が継続的に発生するようになれば、利払いは(単純計算で)現在の4倍、約40兆円に及ぶことになります。 国税収入が50兆円台に過ぎない日本政府が、一体どのようにして40兆円もの利払いをするのか、私には見当がつきません。 ここに「金利上昇の恐ろしさ」があります。 |

|

| 老朽化進む区立施設 区立施設の過半が法定耐用年数を超えている 区長選挙の後、いくつかの行政計画の改定が予定されています。 老朽化進む区立施設を数多く抱える中、施設再編整備計画(第1期)第二次実施プランの策定も予定されています。 すでに区立施設の過半が法定耐用年数を超えていることから、多くの施設で何らかの手当てを必要としていることが、その理由です。

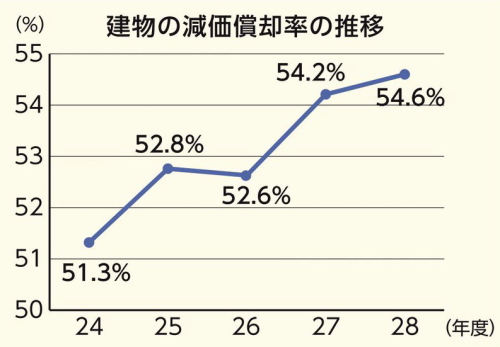

杉並区の固定資産台帳に登載されている「建物の老朽化比率/減価償却率」は、右肩上がりで上昇しており、直近決算では54.6%となっています(平成28年度決算)。 学校を中心とする区立施設の多くが、昭和の高度成長時代に整備されているため、すでに過半が法定耐用年数を超え、老朽化が進んでいるのです。 したがって、区立施設の改築改修経費については、どのような手法を選択するにしても、これまで以上に多額の費用が必要になります。 このような中において、異次元の金融緩和が「出口」に向かうことにより、金利上昇が不可避となっているのです。 今後は、区債発行に伴う財政負担(負債コスト)が確実に重くなっていくことを認識しておく必要があります。 これからのハコモノ整備は、従来以上に大きな財政負担を発生させることを踏まえ、その是非を判断していかなければなりません。既存の区立施設については「長寿命化」を図ること基本政策とし、今後は「物理的耐用年数」を延ばしていくことが不可欠です。 杉並区においては、つい最近、築29年とまだまだ長く使用できた校舎(旧永福南小学校の教室棟)をあっけなく取り壊していますが、このような愚は、もう二度と選択してはなりません。 |

|

| 「金利上昇の現実性」を踏まえ、堅実な財政運営が必要に これまで日銀の金融緩和の恩恵を受けて、杉並区の資金調達も負担軽減(金利負担の軽減)が図られてきました。区債発行をしても、それほど深刻にならなかったのは、このためです。 しかし、1970年代~1980年代の区財政を確認すると、そこには7~8%といった発行利率が並んでおり、なかには9%といったものも確認することができます。 異次元で行われた金融緩和の反動を考えれば、将来このような金利水準となる可能性は否定できません。その現実性は相当に高いというべきでしょう。 社会の高齢化により、担税力が落ちている今日、このような利払いは楽ではなく、今後は、区においても「異次元の改革」が必要になると言わなければなりません。 小中学校老朽改築計画をはじめとする現在の計画においては、今後、毎年2校ずつ学校を建て替える計画があるほか、築55年となる杉並区本庁舎(東棟)の建て替えなども見込まれています。 区立施設の更新は、まもなく最初の山場を迎えるのです(現在の区立施設再編整備計画(第一期)が示す見通し)。 なかでも本庁舎の改築は規模も大きく、国庫補助などもほぼ見込めないことから財政負担は軽くありません。安易な判断はできません。 また、社会環境が大きく変わり、従来型の民間委託の手法のままでは行財政改革の効果を出せない時代になっていることにも注意が必要です。ICTの高度利用、RPAを活用した行政活動を積極的に推進することを通して定型業務の自動化を加速させるなど、公務の業務改善を急がなければなりません。 もちろん、これは田中区長の就任後、あえて職員の数を増やして対応してきた秘書課(区長秘書)の業務なども例外ではありません。

金利上昇による利払い負担の増は、将来の経常収支比率を上昇させる大きな要因となるものです(それだけ杉並区財政の自由度・柔軟性が失われる、ということです)。 従来型のハコモノ行政から脱却し、ライフサイクルコストを意識しつつ、既存の区立施設はできるだけ長寿命化を図ることが必要です。 金利上昇が避けられない現実であることを踏まえ、これからの行政計画の改定にあたっては、①中長期的な財政見通しを明確に見定めること、②区施設の改築更新経費などは、その将来の金利負担を含めた推計値を広く公表し、真摯に信を問うことが不可欠というべきです。 |

| 杉並区長選挙を契機に考えたい「杉並区政の課題2018」 |

| 杉並区長選挙(2018年)特設サイト |